搭好一架梯子,让有梦想的人越过“驼峰”

黄奇帆将企业发展划归为三个阶段,第一阶段是0-1,代表着技术刚从实验室里转化出来;第二阶段是1-10,代表技术转换成了特定产品;第三阶段是10-100,代表产品得到大规模推广,我国正缺少10-100阶段的企业。

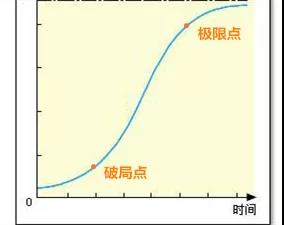

为什么企业发展到一定阶段难以越过障碍得到规模化扩展?《贫穷的本质:我们为什么摆脱不了贫穷》一书中有这样的表述:公司发展前期始终保持着“投资一点儿就赚一点儿钱”的状态,只有越过一个驼峰,才能实现“多赚一些钱-加大投资-赚得更多”。

关键问题在于,对于大多数企业来说,他们得不到足够的资金支持,帮助其越过驼峰。此外,到达这一点或许还需要一些管理或其他方面的技能,而这是小企业主们所不具备的。所以,大部分企业一直都处于小规模状态。

越过那个“驼峰”

30年前,浙江华联集团创始人徐爱华只有约60台缝纫机,自从她接到了一大笔海外订单,才下决心将她的固定资产——缝纫机,通过贷款方式进行大规模拓展。8年后她的固定资产总额增长了100多倍,每年增长80%。

虽然具有创新性的商业模式不断被提出,相比于30年前细分赛道让双创丰富百倍,但企业发展的本质逻辑依旧没变,只是投资-回报周期相比以往要求更快。如今3年时间就足以让一个企业从出生到占据一个新市场。

小微企业借不到足够的钱跨越驼峰,除非他们的生意能够产生很高的总体收益。一旦企业主意识到,自己可能陷入S形曲线的底部,而且永远也赚不到那么多钱,那么他们更很难全身心地投入自己的生意。

事实上越过驼峰,有时候仅需要一个助力。作为成都产业投资集团旗下的科技金融平台,锦泓科贷自2010年成立以来,距今为止帮助了上千户本土科技型企业,特别是中小微企业试图越过“驼峰”,包括极米科技、先导药物等行业领军企业都是其风险信贷模式的受益者。

成立第十周年的锦泓,正在利用科技金融这个梯子,让更多企业越过“驼峰”。

破局中小微企业融资贵

那拉彦·摩尔西和南丹·奈尔肯尼等人尽管拥有印度著名技术学院的学历,却得不到一份贷款来创建印孚瑟斯公司。因为银行提出:看不到贷款所需的抵押资产清单。今天,印孚瑟斯公司(Infosys)是全球最大的软件公司之一。可以想象,仍然有很多这样的人,他们无法实现自己的梦想,因为他们不能在适当的时间得到适当的资金。

中小微企业难以越过“驼峰”,在锦泓看来是拿钱渠道太单一、信息不对等、融资意识缺乏造成的。缺少固定资产的中小微企业,需求资金却是几十、百万级别,除去“抵押”方式以外,金融产品的创新就显得尤为重要。

自成立之初,锦泓一直抓住“科技创业金融”来做服务,针对中小微科技企业不同的需求场景,推出多种创新产品,包括天使小贷、创E贷、专家贷、高知贷、期权贷等产品。尤其是其信用贷,帮助了众多轻资产有爆发潜力的科技初创公司。截至2019年底,已累计为超1000家科技公司提供风险信贷支持。十周年之际,锦泓另一个较大变化则是布局“产业链金融”。

锦泓科贷总经理田琦表示:小贷行业一直在自我创新,当下这种创新更多会和产业结合。对成都而言诸如5G、电子信息、生物医药优势产业链是锦泓接下来主打的重点。

“今年我们会融入到产业功能区去、融入到成都大力提倡的产业链中做服务,目前已经开发了订单贷、应收贷、存货融资,解决了‘不需要上下游核心企业为小微企业担保’也能获得授信的问题。为整个链条上那些偏中期的,游移在核心生态圈层外围的中小微企业提供服务。”而这种服务则是对偏早期“科技创业金融”服务的一种补充,形成双轮驱动的态势发展。

产业链积极向好代表着产业链上的企业正处于“朝阳”阶段,为成都优势产业赋能的锦泓,换一个角度而言,是与成都优势产业共进退。

数据驱动决策智能

在满足产品需求的同时,如何扩大金融服务的半径批量化为中小微企业服务,成为当下金融机构考虑的问题。

互联网金融解决了C端消费者的小额借贷需求,而针对小微企业的金融产品却是空白。原因在于中小微企业的情况复杂多样,当下并没有一套算法能够满足大规模应用。田琦表示,锦泓正在联合一些合作伙伴开发“科技型企业数据化风控决策平台”,目前整个平台将通过60多个数据维度建立一套风险预测模型。

数据如何从表现过去到展现当下或者未来?在传统的财务数据基础上,锦泓正在结合物联网电子围栏、传感器、ERP、甚至上下游关联企业等数据做维度,以人工智能、大数据为手段,为风险决策增加决策依据。

“目前我们研究的技术预测客户的违约概率已经能够达到96%,但是预测不违约的概率有90%左右。”

锦泓在未来打算将这套算法推广到行业协会,服务到更多核心企业外围的小微企业。“平台落地时间可能在1年左右,拥有这套数据算法,未来的小微企业或许真像普通消费者一样,通过‘刷脸’就能随时拿到资金。”

投贷联动创新模式

关于从哪里拿钱,本土企业往往高估自身的成长性偏爱股权机构,却时常忽视股权被稀释后的问题。相对于国外乃至国内沿海城市而言,本土创业者对于“债与股”的搭配认知并不突出。

事实上国内股权机构主体的缺失,在一定程度上也造成了早期企业拿钱“难”的状况,但另一方面也为创新型债权机构提供了一定机遇,这其中“投贷联动”便是一个很有必要的创新模式。

2014年以来,锦泓就借鉴美国硅谷银行“投贷联动”模式,让初创企业在不出让股权的前提下,获得发展所需的资金,延长企业的发展周期。

通过类投资产品——“期权贷”,以低息贷款+科技企业增值服务获取对企业的投资期权,可以行权将债权转化为普通股,也可以将投资期权让渡给创投及基金公司。成都芯进电子有限公司作为锦泓第一个“投贷联动”样本,2016年介入累计获得企业期权100万,2019年年底部分退出,实现了超400%溢价。2016年以来“期权贷”产品已累计获得几十家企业投资期权。

田琦表示,目前锦泓正与多支基金进行探索,帮助已经获得期权的企业获得基金投资,最终通过债转股的形式进行退出。

创新基因之下群策群力

据了解,锦泓员工的平均年龄在31岁。在这个成立十年的国企内部,有一个叫做“创新论坛”的内部活动每月举行一次,其中很多创新服务都是在这个论坛上孵化而出的。

只是员工的一个想法,锦泓最终会将其真正落地,相对应的是员工创新后,会得到一定激励。“我们会让员工根据自身特色专业出发,结合业务发展需求选择一个方面进行课题研究,从而激发员工创新性。”

锦泓一直认为,越过“驼峰”的“梯子”是存在的,但并非总是放在正确的地方,而且中小微企业似乎不知道怎样踏上“梯子”,或者他们甚至根本不想那样做。

但无论如何,他们总在努力搭好那个梯子,想让有梦想的人越过“驼峰”。更多详情请扫描下方二维码,一起越过那个“驼峰”

天虎科技