全年营收同比增长19%,索尼集团发布2023年财报

5月14日,索尼集团公司公布2023财年(2023年4月1日——2024年3月31日)整体业绩数字。

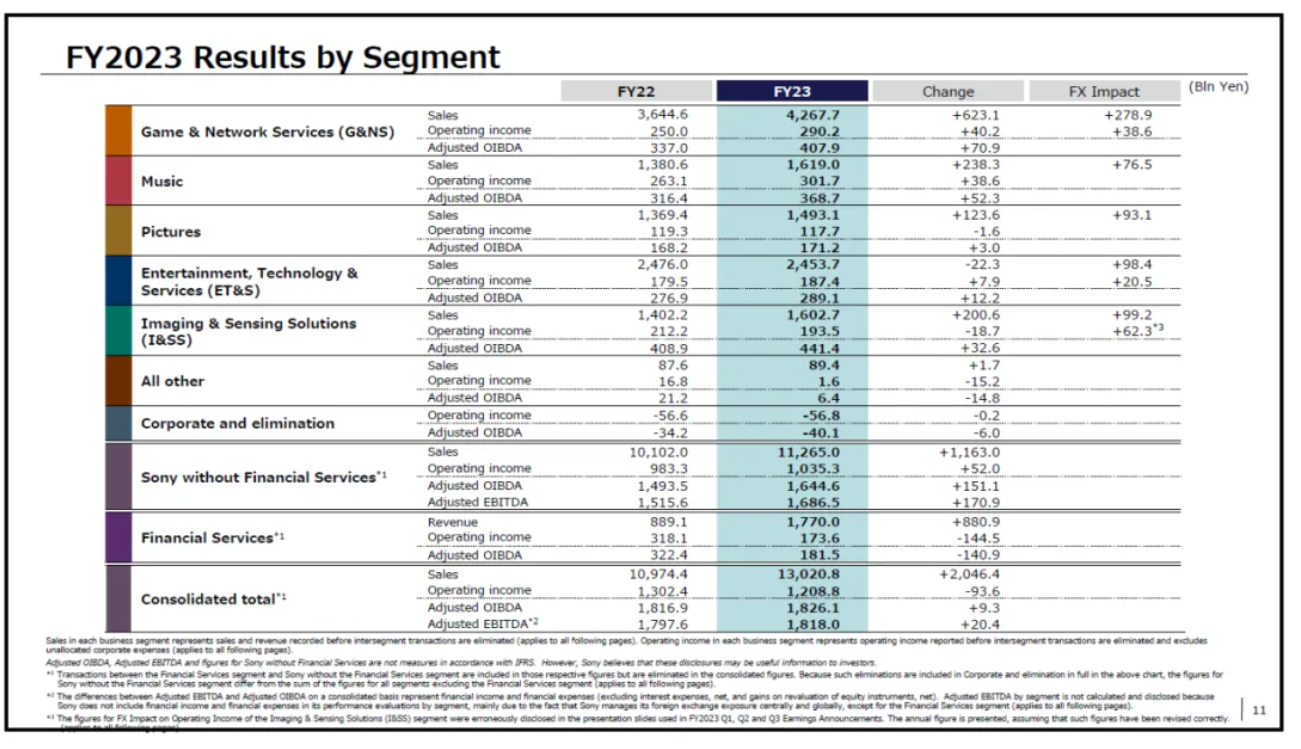

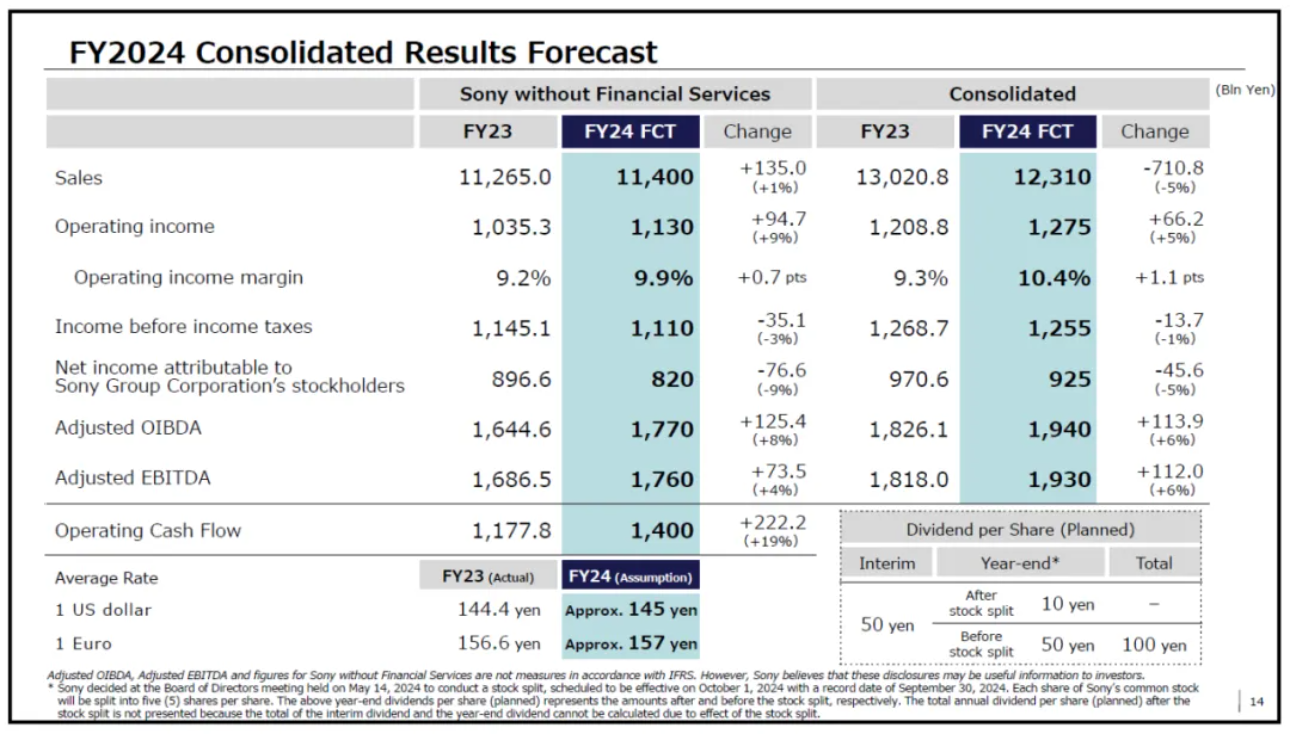

2023财年全年,索尼集团销售收入达到130208亿日元,同比增长19%;营业利润达12088亿日元,同比下降7%;净利润为9706亿日元,同比微降3%。

财报显示,2023财年,索尼集团各项业务表现稳健。

其中,游戏业务主要得益于非第一方游戏软件及游戏内付费销售增长;音乐业务在录制音乐和音乐发行的流媒体付费订阅服务销售增加;影视业务有多部影片上映带来的销售增加,以及Crunchyroll的付费订阅用户增加;用于移动产品的图像传感器的销售增加;汇率的积极影响等。索尼对2024财年的营业利润目标做出了预期,为12750亿日元。

具体来看,游戏及网络服务业务(G&NS)销售收入同比增长17%至42,677亿日元,营业利润同比增长16%至2,902亿日元,主要得益于非第一方游戏软件及游戏内付费销售增长和汇率的积极影响,抵消了由于平台硬件产品的市场推广活动带来的费用增加和第一方游戏的销售下降。

音乐业务(Music)销售收入同比增长17%至16,190亿日元,营业利润同比增长15%至3,017亿日元。主要得益于流媒体付费订阅服务带来的录制音乐及音乐发行的销售额增加;录制音乐的商品、演出、和其它销售的利润增长;公司合并产生的重新计量收益以及汇率的积极影响。

影视业务(Pictures)销售收入同比增长9%至14,931亿日元,营业利润与去年基本持平,为1,177亿日元。主要得益于院线上映影片的增加,以及Crunchyroll付费用户增长,抵消了由于好莱坞罢工导致的电视剧制作交付量减少;本财年缺失2022财年获得的几部IP系列电影贡献收入的加持;以及影片发行营销成本增加所造成的影响。

娱乐、技术及服务业务(ET&S)销售收入同比微降至24,537亿日元,但营业利润同比微增4%至1,874亿日元,主要是汇率的积极影响抵消了电视业务的销售台数减少的影响。

影像及传感解决方案业务(I&SS)销售收入同比大涨14%,至16,027亿日元,主要受益于用于移动产品的图像传感器的销售收入增加以及汇率的积极影响。营业利润同比有所下降,至1,935亿日元,主要受折旧和摊销费用、新型移动产品图像传感器大规模生产以及制造成本的增加等因素影响。

金融服务业务(Financial Services)销售收入同比大涨99%至17,700亿日元,主要受益于索尼人寿收入的大幅提升及独立账户与市场波动相关的投资净收益增加。营业利润下降至1,736亿日元,主要原因是索尼人寿的营业利润下降、变额寿险和其他产品市场波动导致的净收益减少,以及本财年缺失2022财年获得的房地产收益和未经授权提款的追回。